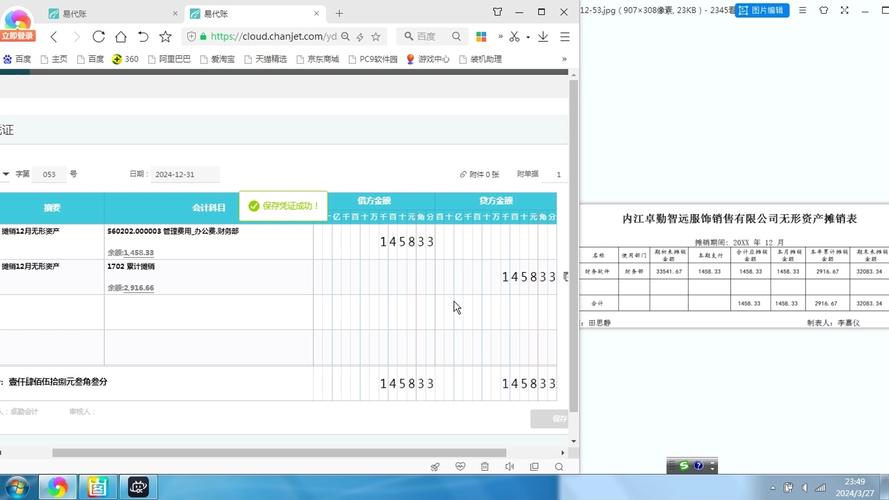

软件开发完成部分付款如何入账?(无形资产摊销开发软件入账)

答:软件开发应计入无形资产.根据《企业会计准则第6号-无形资产》第六条规定:外购无形资产的成本,包括购买价款、相关税费以及直接归属...

答:软件开发应计入无形资产.根据《企业会计准则第6号-无形资产》第六条规定:外购无形资产的成本,包括购买价款、相关税费以及直接归属...

以下是个人的一点看法。首先,财务人员要根据经济事项分析确定单位购买的软件是“使用年限有限”的,还是“使用年限不确定”的,因为两者摊...

根据《财政部国家税务总局关于企业所得税若干优惠政策的通知》(财税[2008]1号 第一条第(五 款规定,企事业单位购进软件,凡符合...

软件摊销年限最新规定是多长时间答:最低摊销年限为10年,经税局核准,可适当缩短,最短可为2年。一、《企业所得税法实施条例》(国务院...

办理软件著作支付的费用账务处理1、支付的软件著作权登记费根据企业会计准则应该计入:无形资产。2、第十七条使用寿命有限的无形资产,其...

一、概念 无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。二、特征三、内容知识点:无形资产的账务处理(★★★) 一...

我公司购入一专业软件,合同使用期限五年,请问摊销年限如何确定?答一、结论您公司可按合同约定的使用年限五年内分期摊销。二、注意如果您...

问:企业单独购买的财务软件4800元,计入费用还是资产?答:借:无形资产-财务软件 4800元贷:银行存款 4800元提醒:1、购...

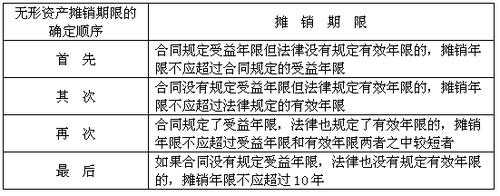

1.无形资产的摊销无形资产应当自取得当月起在预计使用年限内分期平均摊销计入损益。如预计使用年限超过了相关合同规定的受益年限或法律规...

1.企业本来拥有软件的著作权,无论是定制开发还是直接用标准产品,都是视同外购,待该软件验收可使用后按合同额直接入无形资产,其间有预...