历年营收及净利润

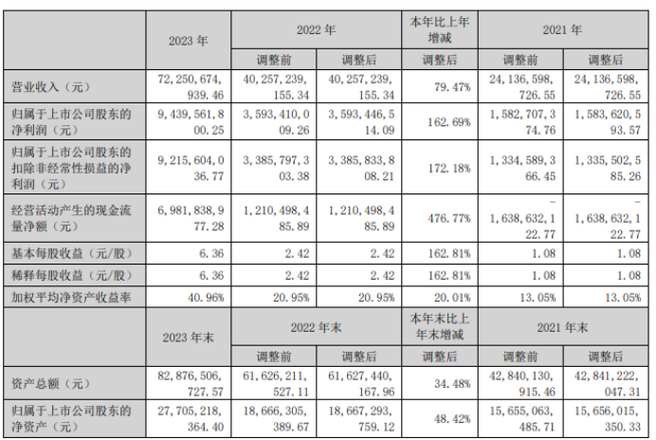

2019-2023年英集芯分别实现营收3.48亿元、3.89亿元、7.81亿元、8.67亿元以及12.16亿元。同比增长率为60.63%、11.84%、100.56%、11.09%、40.19%。

2019-2023年英集芯分别实现净利润1601.93万元、6208.02万元、1.58亿元、1.55亿元及2937.33万元。同比增长率为-41.45%、287.53%、154.95%、-2.12%、-81.04%。

英集芯主要产品包括电源管理芯片、快充协议芯片。产品广泛应用于移动电源、快充电源适配器、TWS 耳机充电仓、车载充电器、无线充电器等为代表的消费电子领域。

软件优化")

2023年英集芯各产品营收结构如上图,电源管理芯片实现营收8.50亿元,占2023年度总营收的69.89%;快充协议芯片营收3.52亿元,营收占比28.93%;其他业务营收1433.86万元,营收占比1.18%。

报告期内,英集芯不同地区业务总体经营情况如上图。2023年,国内销售收入11.75亿元,收入占比96.68%;国外销售收入2604.19万元,收入占比2.14%;其他业务营收1433.86万元,营收占比1.18%。

前五大客户及供应商英集芯2023年前五大客户销售额及前五大供应商采购额占比情况如下图所示:

2023年,英集芯前五大客户销售额总计4.22亿元,占年度销售总额的34.69%。其中,最大的客户1的销售额为9946.60万元,占年度销售总额比例8.18%。

2023年,英集芯前五大供应商采购额总计8.48亿元,占年度采购总额的83.22%。其中,最大供应商1的采购额为3.15亿元,占年度采购总额比例为30.95%。

历年研发投入根据英集芯报告数据显示,2019-2023年,英集芯研发投入分别为4426.05万元、5065.00万元、9771.24万元、1.67亿元和3.06亿元。2019-2023年同比增长分别为33.20%、14.44%、92.92%、70.92%和83.32%。

截至2023年末,公司研发人员共440名,占公司员工比例71.08%。2023年度,公司研发费用为3.06亿元,占公司营业收入的25.18%。

英集芯总市值情况深圳英集芯科技股份有限公司成立于2014年11月20日,于2022年4月19日在上海证券交易所科创板挂牌上市。本次上市,英集芯共发行4200万股,发行价为24.23元/股。截至2022年4月19日收盘,英集芯下跌至21.88元/股,总市值为91.90亿元。

从上市至今以来的市值情况看,2022年6月30日,英集芯市值达到最高128.52亿元;2024年4月16日最低,为46.38亿元。截至2024年5月13日,英集芯总市值为50.38亿元。

盈利能力分析2019-2023年英集芯销售毛利率情况如下图所示。2023年,销售毛利率为31.29%。

运营能力分析

近五年,英集芯存货周转率情况如下图所示。2023年,存货周转率为2.26次。

偿债能力分析

2019-2023年,英集芯资产负债率情况如下图所示。2023年,资产负债率为7.74%。

核心竞争力

一、研发优势

多年来,公司高度重视研发人才的培养与发展,积极引进国内外高端人才,截至2023年12月 31日,公司共有研发人员440人,占公司总人数的71.08%,其中,具有博士学历2人,硕士学历的111人、具有本科学历的306人。公司在专注于数模混合芯片的自主研发和技术创新中,已经建立起一支成熟健全、能力突出、经验丰富的科研团队,在电源管理芯片领域较国内竞争者形成了相对明显的技术优势。

高集成度的数模混合电源管理芯片在设计时通常从性能、功耗和成本三个维度出发。公司基于对模拟电路和数字电路领域的深刻理解,结合强大的自上而下系统架构设计能力,从而设计出来的数模混合SoC芯片兼具模拟芯片和数字芯片的优势。相对传统的以模拟电路为主的电源管理芯片比较难实现的性能指标,公司通过对数字电路的处理、修调、校准来实现成本和性能的平衡;对于传统通过MCU算法实现的功能,公司通过设计专用的模拟和数字电路,实现功耗和成本的优化。

二、产品综合竞争力较强

公司基于自主研发的数模混合SoC集成技术,能够将数字芯片、模拟芯片、系统和嵌入式软件集成到一颗SoC芯片中,并同步向客户提供成品开发方案,使得客户成品研发周期缩短、产品生产成本降低、生产过程简化、产品良率和可靠性亦能够得到提升。此外,公司通过先进的系统架构和算法设计,使得开发的芯片在满足客户技术指标要求的同时达到成本优化,保证公司产品的性价比优势。

四、客户资源优势

公司产品覆盖移动电源芯片、车充芯片、无线充电芯片、TWS耳机充电仓芯片、快充协议芯片等,凭借优异的技术实力、产品性能和客户服务能力,通过经销为主、直销为辅的商业模式,产品获得了小米、OPPO、vivo等知名品牌厂商的使用。借助积累的优质客户基础,公司进一步提升了品牌认可度和市场影响力,与优质客户的合作带来的品牌效应也有助于公司进一步开拓其他客户的合作机会。

我爱音频网总结英集芯表示未来将以行业前沿技术和客户需求为导向,发挥自身在电源管理芯片和快充协议芯片领域的研发及设计优势,持续推出具有市场竞争力的芯片及配套解决方案,进一步提升产品的品牌知名度,不断拓展应用领域及下游客户覆盖范围,致力于成为国际一流的数模混合芯片设计公司。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

我爱音频网上市公司市值管理服务全年关注音频行业上市企业,为大家分享行业最新动态。如有合作需求请联系:cfo@52audio.com。